Dentro de la serie de entradas publicadas en este blog sobre creación de empresas y empleo autónomo, llega el momento de abordar un aspecto clave: la financiación del proyecto. En una publicación anterior ya analizamos cómo elaborar un plan de negocio sólido:

https://orientacionlaboral.blog/2026/04/24/creacion-de-empresas-y-empleo-autonomo-caso-de-negocio/

A partir de ese trabajo previo (nuestro caso de negocio) debemos determinar qué inversión necesitamos para poner en marcha la actividad. Sin embargo, no siempre contamos con los recursos económicos suficientes para iniciar el proyecto por nuestra cuenta, y es aquí donde entran en juego las distintas vías de financiación disponibles.

¿Cómo podemos financiarnos?. Veamos ideas que nos da el SEPE:

Reducciones y bonificaciones a la seguridad social: Estas ayudas son aplicables a los trabajadores por cuenta propia, según queda establecido por la Ley 20/2007 del Estatuto del Empleado Autónomo, modificada por el RD 13/2022 de 26 de julio, por la que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia y autónomos, y por el RD 14/2022, de 1 de agosto, de medidas de sostenibilidad económica (ayudas al transporte, becas, medidas de eficiencia energética, etc.)

A los trabajadores autónomos que inician una actividad por cuenta propia que causen un alta inicial o que no hubiesen estado en situación de alta en los dos años inmediatamente anteriores en el Régimen Especial de la Seguridad Social de los Trabajadores por cuenta propia o Autónomos, se les aplicará una cuota reducida por contingencias comunes y profesionales, además, no tendrán que cotizar por cese de actividad y por formación profesional. La cuantía de la cuota se establece de forma anual en los presupuestos generales del estado. El sistema actual mantiene la cuota reducida de 80€ mensuales para aquellos que se dan de alta inicial en el RETA o no han estado dados de alta durante los dos años anteriores. La duración de este sistema es de 12 meses, a los que se pueden sumar otros 12 si los rendimientos netos anuales están por debajo del SMI.

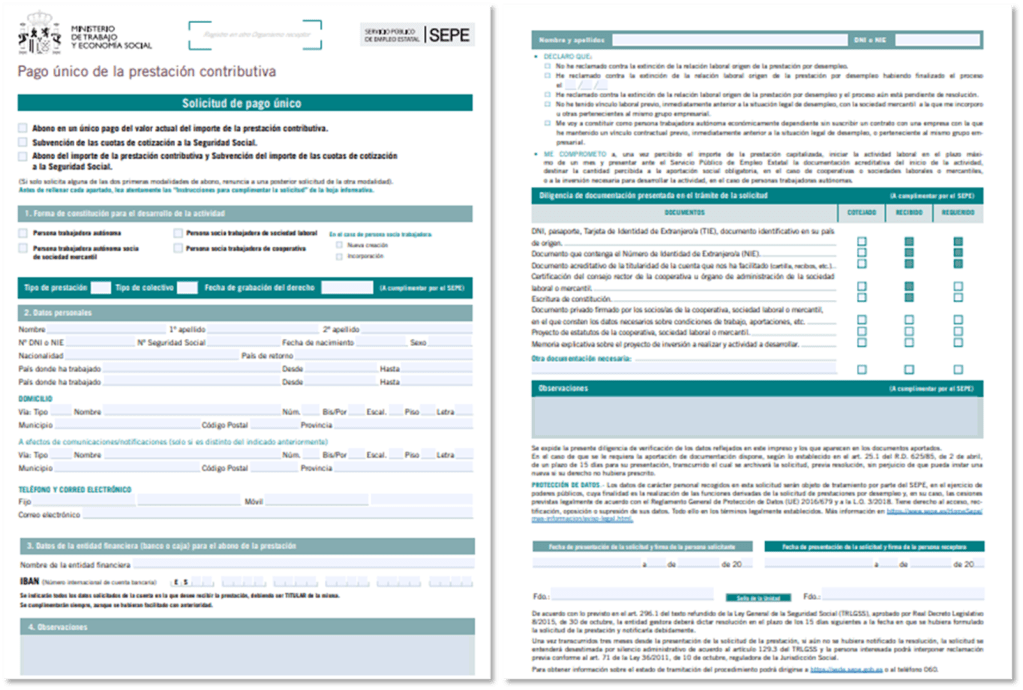

La capitalización o pago único de la prestación por desempleo es una medida para facilitar iniciativas de emprendimiento y de empleo autónomo, mediante el abono anticipado de la prestación por desempleo pendiente de percibir.

•Pueden ser beneficiarios de este pago único, las personas beneficiarias de una prestación por desempleo de nivel contributivo que pretendan iniciar un proyecto empresarial individual o societario. No pueden acceder a este pago único las personas que perciben un subsidio, RAI (Renta Activa de Inserción) o cualquier otra prestación asistencial.

•Los requisitos para acceder a esta ayuda son:

- Haber cesado con carácter total y definitivo en la relación laboral originaria del derecho a prestación por desempleo.

- Tener pendiente de percibir, al menos, tres meses de prestación por desempleo.

- No haber sido beneficiario del pago único de la prestación por desempleo, en cualquiera de sus modalidades, durante los 4 años anteriores.

- No haber compatibilizado el trabajo por cuenta propia con la prestación por desempleo contributivo en los 24 meses anteriores a la solicitud

Formas de iniciar la tramitación de la Capitalización del Desempleo:

- Para iniciar una actividad como Autónomo Individual, Sociedad Civil o Comunidad de Bienes,nos dirigiremos a la oficina de prestaciones del SEPE de la zona, pidiendo cita previa a través de :

- En www.sepe.es

- O a través del teléfono 901 010 210.

- Si queremos iniciar una actividad como Sociedad Mercantil, Cooperativa o Sociedad Laboral, podremos iniciar los trámites del siguiente modo:

- Enviando un correo electrónico a pagounico@madrid.org

- Llamando a los teléfonos: Madrid (C/ Ramírez de Prado, 5 bis): 91 273 72 80 – Getafe (Avda. Arcas del Agua, 2): 91 276 04 07

La presentación de las solicitudes se puede hacer tanto de forma telemática como presencial.

La página del SEPE dónde podemos conseguir más información sobre la capitalización del desempleo y los documentos que hay que cumplimentar es la siguiente:

Alguna vez, algún usuario, me ha preguntado si podría capitalizar el desempleo, comprarse un coche, por ejemplo, y luego ponerse a trabajar por cuenta ajena, al mismo tiempo que criticaba a las instituciones y se quejaba de las muchas ayudas que da el estado tontamente……

La desinformación es el campo de cultivo de los bulos, del enfrentamiento entre las personas y de mitos falsos como las «paguitas» que hacen que muchos piensen que la culpa de todo lo que va mal, es de las personas que reciben prestaciones.

Esa idea de que “te dan paguitas por la cara” es completamente falsa. Las prestaciones y ayudas públicas no son regalos ni favores: son derechos sociales regulados por ley, con requisitos concretos y controles administrativos. Cada euro que se destina a una prestación está vinculado a una situación acreditada (desempleo, discapacidad, maternidad, emprendimiento, vulnerabilidad económica) y exige documentación, plazos y justificación. Además, estas políticas no son un gasto improductivo, sino una inversión social: permiten que las personas se reincorporen al mercado laboral, creen empresas, cuiden a familiares o se formen. En otras palabras, con estas ayudas, se reactiva la economía, se fortalece la cohesión social y no se deja a nadie atrás. Sólo por esto, incluso, si alguien percibiese una prestación contributiva o no contributiva, sin tener derecho a ello, merecería la pena continuar con el sistema por toda la gente que, en un momento dado, si necesita ayuda para salir adelante. Pero, de este asunto hablaremos otro día…..

¿Qué ocurre si comenzamos una actividad como autónomos o miembros de una sociedad cooperativa y éramos beneficiarios de una prestación por desempleo que no hemos capitalizado?

Volviendo a la capitalización del desempleo, Cuando una persona beneficiaria de prestación por desempleo inicia una actividad como autónoma o miembro de una cooperativa, sin haber capitalizado el paro, la prestación se suspende mientras dure la actividad, y puede reanudarse o extinguirse según el tiempo trabajado y el tipo de alta en la Seguridad Social.

•Si la actividad como persona trabajadora tiene una duración inferior a 60 meses, durante este tiempo se suspenderá la prestación, pero podemos volver a percibirla cuando cumplamos estos requisitos:

•Si el trabajo por cuenta propia ha sido inferior a 24 meses cuando las personas inician una actividad económica sin darse de alta en el RETA, pero pueden demostrar que ha existido una actividad económica.

•Si la duración del trabajo por cuenta propia ha sido superior a 24 meses o inferior a 60 meses y nos hemos dado de alta como trabajadores por cuenta propia en el Régimen Especial de la Seguridad Social de Trabajadores por cuenta propia o Autónomos, o en el Régimen Especial de los Trabajadores del Mar.

•Si la duración del trabajo por cuenta propia es superior a los 60 meses, entonces, el derecho al cobro por la prestación de desempleo se extinguirá.

OTRAS AYUDAS Y SUBVENCIONES PÚBLICAS

Además de las ayudas que emanan directamente del SEPE, hay otras muchas subvenciones de carácter público que pueden dar el impulso financiero que necesitan los emprendedores. A continuación vamos a ver algunas de ellas:

AYUDAS ICO:

El ICO – Instituto de Crédito Oficial es una entidad pública que apoya el crecimiento económico y de empleo en España. Ofrece líneas de avales, bonos sociales y verdes, y soluciones para contribuir a la digitalización de las empresas. El ICO ofrece líneas de mediación disponibles para financiar tanto proyectos de inversión como necesidades de liquidez de los autónomos y las empresas.

El ICO ofrece líneas de avales que van variando de forma anual en función de las necesidades detectadas. Para poder informarnos, podemos hacerlo de la siguiente forma:

- Por teléfono, llamando al 900 121 121.

- Por escrito, rellenando el formulario de contacto en la siguiente página Web: https://www.ico.es/contacto

AYUDAS DE LA COMUNIDAD DE MADRID

Ayudas tarifa Cero para autónomos.- El objeto de las ayudas es el fomento y consolidación del empleo autónomo en la Comunidad de Madrid mediante la concesión de las ayudas Tarifa Cero:

Para optar a estas ayudas tenemos que estar dados de alta en el RETA (Régimen Especial de Trabajadores Autónomos), al menos desde enero de 2023, es decir, una vez que ya hemos invertido, pero necesitamos una mayor financiación.

Del mismo modo, se puede optar a una ampliación de la Tarifa Plana Para Autónomo de la Seguridad Social, esta ampliación puede mantenerse hasta un máximo de 12 meses adicionales:

Programa de fomento del Emprendimiento Colectivo.- Se trata de fomentar el emprendimiento colectivo mediante la concesión de ayudas que cubran parte de los gastos iniciales necesarios para la constitución de cooperativas y sociedades laborales, así como para la calificación de empresas de inserción, cooperativas y sociedades laborales. Este programa consta de 4 líneas:

- Apoyo a la creación de nuevas cooperativas, sociedades laborales y empresas de inserción.

- Apoyo al servicio de asesoramiento de las asociaciones de autónomos y de la Economía Social.

- Financiación de inversiones necesarias para la creación de empresas de economía social, así como para la ampliación y desarrollo.

- Apoyo a la incorporación de socios a las empresas de la economía social.

AYUDAS AL EMPRENDIMIENTO DESDE INICIATIVAS PRIVADAS

Un microcrédito es un préstamo de pequeña cuantía que está destinado, principalmente, a personas que no tienen acceso a la financiación tradicional. su objetivo es impulsar la actividad económica y la inclusión financiera. Algunas empresas que conceden microcréditos en España son:

Otras iniciativas privadas a las que podemos solicitar ayuda son:

- Cámaras de Comercio que actúan como PAE’s (Puntos de atención al emprendedor), de los que hablaremos en otra entrada de este blog.

- Gestorías, consultoras y notarías acreditadas como PAE’s.

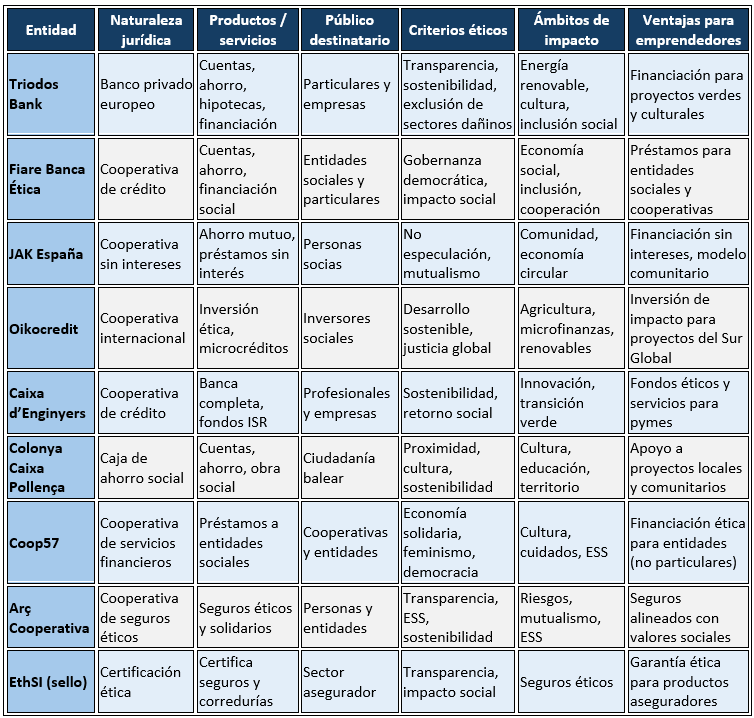

- Iniciativas privadas de banca ética o Impacto social:

SUBVENCIONES ESPECÍFICAS PARA MUJERES EMPRENDEDORAS

Cada vez hay más mujeres emprendedoras, por lo que hay varios programas impulsados desde todo tipo de administraciones públicas, las cámaras de comercio y otras asociaciones que se han implicado en estos proyectos. Algunos de ellos son:

MIcrocréditos específicos para mujeres

El PAEM ofrece financiación a través de microcréditos y orientación a las autónomas. El PAEM es el Programa de Apoyo Empresarial a las Mujeres, que depende del ministerio de Igualdad. Este programa da atención presencial en más de 50 cámaras de comercio a lo largo de toda España. Desde estos puntos se colabora con las mujeres interesadas en la creación de los planes de negocio, se gestionan las solicitudes para acceder a oportunidades de financiamiento y se ofrece toda la información necesaria para crear y mantener la actividad profesional:

https://www.inmujeres.gob.es/areasTematicas/Emprendimiento/ProgApoyoEmpresarial.htm

El programa se desarrolla gracias a un convenio de colaboración firmado entre el Instituto de la Mujer y MICROBANK:

http://empresarias.camara.es/financiacion/microcreditos

Programa para el emprendimiento de mujeres rurales:

“Programa Desafío Mujer Rural”, que está dirigido a los proyectos de innovación en áreas no urbanas. Este programa depende del Instituto de la Mujer en colaboración con el Fondo Social Europeo y busca fomentar el espíritu empresarial y el crecimiento de negocios dirigidos por mujeres que residan en áreas rurales.

La mayoría de los proyectos de emprendimiento están en actividades como el turismo rural, la artesanía, la producción de alimentos locales y en el sector de servicios, incluyendo actividades como el comercio minorista, la hostelería, el transporte o los servicios de cuidado, especialmente a personas mayores y dependientes.

Este programa realiza labores de información y asesoramiento personalizado durante todo el proceso de lanzamiento de los proyectos, asistencia en la elaboración de los casos de negocio y en la definición de posibles áreas de mejora.

Para más información, haz click aquí:

Más información: desafiomujerrural@inmujeres.es

Enlace a DESAFÍO MUJER RURAL: https://desafiomujerrural.es

Ayudas para el emprendimiento digital

Hay un programa específico: “Enisa Emprendedora Digital”: las emprendedoras cada vez tienen más presencia en la tecnología, por ello se ha creado este plan: perteneciente al Ministerio de Asuntos Económicos y Transformación Digital .

Para acceder a este programa hay que tener una dirección en España para la sede de la empresa, ser considerada como PyME, tener una entidad legal propia y poder demostrar que el proyecto empresarial es viable, tanto técnica como económicamente. Los préstamos que se pueden percibir están entre 25.000€ y 1.5000,000€

Para más información, pincha aquí: https://www.enisa.es/es/financia-tu-empresa/lineas-de-financiacion/d/emprendedoras-digitales

Si vamos a crear una empresa y no disponemos de capital previo, siempre debemos ver las distintas opciones que tenemos para financiarnos. En esta entrada, se han incluido algunas de ellas, pero tenemos que tener presente que tendremos que investigarlas en el momento de comenzar nuestro proyecto, ya que los sistemas de ayudas, subvenciones, etc. pueden cambiar cada año, desaparecer o surgir otras nuevas.

No estamos solos si queremos poner en marcha una iniciativa empresarial, pero optar por una ayuda pública implica responsabilidad y cumplimiento. Volviendo a lo que he comentado anteriormente, estas ayudas no son «paguitas» ni concesiones automáticas: son recursos regulados que exigen justificar su necesidad y demostrar cada paso del proceso. Para acceder a ellas, hay que cumplir requisitos específicos, presentar documentación y acreditar el destino de los fondos. Solo quienes cumplen las condiciones establecidas por la normativa pueden beneficiarse de ellas; en caso contrario, no se puede acceder. Así, las ayudas funcionan como un impulso temporal y condicionado, no como un regalo, sino como una herramienta para construir proyectos sostenibles y transparentes.

Replica a Creación de empresas y empleo autónomo – Caso de negocio – Orientación Laboral Cancelar la respuesta